Corrélation, Homogénéité et Dépendance

Plan

- Test de corrélation (Pearson)

- Test ANOVA

- Tests d’homogénéité et d’indépendance du \(\chi^2\)

- Test des rangs signés de Wilcoxon

Test de Corrélation

Cadre

On observe des données appariées i.i.d. \((X_1, Y_1), \dots, (X_n,Y_n)\) de moyennes inconnues \(\mu_X, \mu_Y\) et de matrice de covariance inconnue \(\Sigma\).

Soit \(X = X_1\), \(Y = Y_1\).

\(\mathrm{Cov}(X,Y) = \mathbb{E}[(X - \mathbb{E}[X])(Y - \mathbb{E}[Y])]\)

\(H_0: \mathrm{Cov}(X,Y) = 0\) contre \(H_1: \mathrm{Cov}(X,Y) \neq 0\)

Corrélation et Matrice de Covariance

\(\sigma_X^2 = \mathrm{Cov}(X,X)\)

\(\sigma_Y^2 = \mathrm{Cov}(Y,Y)\)

\(\hat \rho(X,Y) = \dfrac{\mathrm{Cov}(X,Y)}{\sigma_X \sigma_Y}\)

[Wooclap]

Matrice de covariance :

\[ \Sigma = \begin{pmatrix} \sigma_X^2 & \mathrm{Cov}(X,Y) \\ \mathrm{Cov}(X,Y) & \sigma_Y^2 \end{pmatrix} \]

Quantités Théoriques VS Empiriques

On définit leurs versions empiriques :

\(\widehat{\mathrm{Cov}}(X,Y) = \frac{1}{n-1}\sum_{i=1}^n (X_i - \overline X)(Y_i - \overline Y)\)

\(\hat \sigma_X^2 = \frac{1}{n-1}\sum_{i=1}^n (X_i - \overline X)^2\)

\[\hat \rho(X,Y) = \frac{\widehat{\mathrm{Cov}}(X,Y)}{\hat \sigma_X \hat \sigma_Y}\]

Quantités empiriques vs. théoriques

\(\hat \rho\), \(\hat \sigma_X\), \(\widehat{\mathrm{Cov}}\), … sont des quantités empiriques — elles sont calculées à partir des données. Leurs homologues \(\rho\), \(\sigma_X\), \(\mathrm{Cov}\), … sont des quantités théoriques (de population), généralement inconnues.

Propriétés de la Corrélation Empirique

À partir de l’inégalité de Cauchy-Schwarz, on déduit que :

La corrélation \(\hat \rho\) est toujours comprise entre \(-1\) et \(1\) :

Si \(\hat \rho = 1\) : pour tout \(i\), \(Y_i = aX_i + b\) pour un certain \(a > 0\)

Si \(\hat \rho = -1\) : pour tout \(i\), \(Y_i = aX_i + b\) pour un certain \(a < 0\)

Si \(\hat \rho = 0\) : aucune relation linéaire. notebook

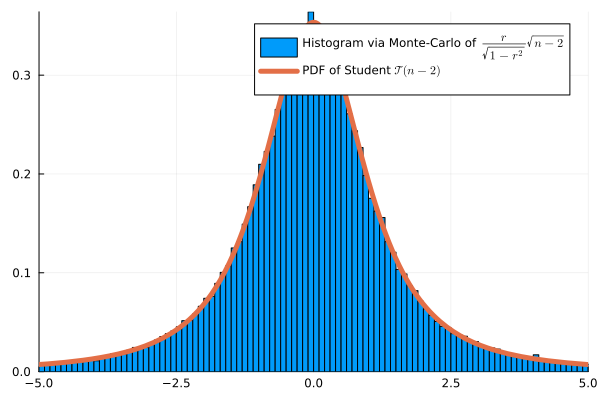

Test de Corrélation de Pearson

Corrélation empirique :

\[\hat \rho = \frac{\sum_{i=1}^n (X_i - \overline X)(Y_i - \overline Y)}{\sqrt{\sum_{i=1}^n (X_i - \overline X)^2\sum_{i=1}^n (Y_i - \overline Y)^2}}\]

Statistique de test :

\[\psi(X,Y) = \frac{\hat \rho}{\sqrt{1-\hat \rho^2}}\sqrt{n-2}\]

Sous \(H_0\), si les données sont gaussiennes : \(\psi(X,Y) \approx \mathcal{T}(n-2)\)

Validation par Monte Carlo (n=4)

Exemple

Le temps d’étude est-il corrélé avec les notes aux examens ?

| Étudiant | Temps d’étude \(X_i\) (h) | Note \(Y_i\) (%) |

|---|---|---|

| 1 | 2 | 55 |

| 2 | 4 | 65 |

| 3 | 6 | 70 |

| 4 | 8 | 80 |

| 5 | 10 | 90 |

Formalisation

On note \(X_i\) le temps d’étude de l’étudiant \(i\) et \(Y_i\) sa note.

On suppose que \((X_1, \dots, X_n)\) i.i.d. \(\mathcal N(\mu_X, \sigma_X^2)\) et \((Y_1, \dots, Y_n)\) i.i.d. \(\mathcal N(\mu_Y, \sigma_Y^2)\) où \(\mu_X\), \(\mu_Y\), \(\sigma_X\), \(\sigma_Y\) sont inconnus.

On note \(\rho = Cov(X,Y)\), également inconnu. On veut tester :

\(H_0: \rho = 0\) contre \(H_1: \rho \neq 0\)

Ici \(\hat \rho =0{,}9948\) et \(\hat{\rho} = \frac{170}{\sqrt{40 \times 730}} \approx 0{,}9948, \qquad t = \frac{0{,}9948\sqrt{3}}{\sqrt{1-0{,}9948^2}} \approx 16{,}94\). Rejet (présence de corrélation)

Test ANOVA

Motivation

Précédemment : test de corrélation entre deux variables quantitatives \(Y\) et \(X\). Que faire si \(X\) représente des modalités ?

Par exemple : \(Y\) représente le salaire et \(X\) la région.

Question naturelle : les salaires sont-ils homogènes entre les régions ?

Cadre

On observe

\((X_1, \dots, X_n) \in \{1, \dots I\}^n\) (modalités) \((Y_1, \dots, Y_n) \in \mathbb R^n\) (variables quantitatives)

Hypothèse : \((Y_k,X_k)\) sont indépendants, de même variance, et si \(X_k=i\) :

\(Y_k \sim \mathcal N(\mu_k, \sigma^2)\)

On peut écrire :

\(\mu_i = \mathbb E[Y|X=i]=\frac{\mathbb E[Y\mathbf 1\{X=i\}]}{\mathbb P(X=i)}\) (inconnu)

Problème de Test

Les \(Y\) sont-ils homogènes par rapport aux modalités de \(X\) ?

\(H_0: \mu_1=\dots = \mu_I\) contre \(H_1: \mu_i \neq \mu_j\) pour certains \(i,j\)

Warning

Il s’agit d’un test sur les moyennes et non sur les variances. La variance est supposée constante pour toutes les modalités.

Formulation Équivalente

On observe

\(Y_k = \sum_{i=1}^I\mathbf{1}\{X_k = i\} \mu_i + \sigma \varepsilon_k\)

où les \(\varepsilon_k\) sont i.i.d. \(\mathcal N(0,1)\)

Représentation Graphique

On observe \(X=(X_1, \dots, X_n)\) et \(Y=(Y_1, \dots, Y_n)\), où

- \(X_k \in \{1, \dots, I\}\) (Qualitatif)

- \(Y_k \in \mathbb R\) (Quantitatif)

Boxplot : représente les percentiles \(0\), \(25\), \(75\) et \(100\).

Jeu de Données des Chanteurs (Julia StatsPlots)

\(X\) : Taille (en pouces), \(Y\) : Type de chanteur

Boxplot : (min, \(q_{1/4}\), \(q_{3/5}\), max) pour chaque modalité

Définitions

\(X=(X_1, \dots, X_n) \in \{1, \dots, I\}^n\), \(Y=(Y_1, \dots, Y_n) \in \mathbb R^n\)

Pour \(i \in \{1, \dots, I\}\), on définit les moyennes partielles :

\(N_i = \sum_{k=1}^n \mathbf 1\{X_k=i\}\) et \(\overline Y_i = \frac{1}{N_i}\sum_{k=1}^n Y_k \mathbf 1\{X_k=i\}\)

Moyenne totale :

\(\overline Y = \frac{1}{N}\sum_{k=1}^n Y_k = \frac{1}{N}\sum_{i=1}^I\sum N_i \overline Y_i\)

Décomposition de la Variance

\[\frac{1}{n}\underbrace{\sum_{k=1}^n(Y_k - \overline Y)^2}_{S_{\text{tot}}} = \frac{1}{n}\underbrace{\sum_{i=1}^IN_i(\overline Y_i - \overline Y)^2}_{S_{\text{inter}}} + \frac{1}{n}\underbrace{\sum_{k=1}^n\mathbf 1\{X_k=i\}(Y_k - \overline Y_i)^2}_{S_{\text{intra}}}\]

Rapport de corrélation :

\[ \hat \eta^2 = \frac{S_{\text{inter}}}{S_{\text{tot}}} \in [0,1]\]

C’est un estimateur de \(\eta = \frac{\mathbb V(\mathbb E[Y|X])}{\mathbb V(Y)}\) inconnu

Distribution sous H₀

Modèle : \(Y_k = \mu + \varepsilon_k\), \(\varepsilon_k \overset{iid}{\sim} \mathcal{N}(0, \sigma^2)\), c’est-à-dire \(\mu_1 = \cdots = \mu_I = \mu\) (inconnu).

Proposition

Sous \(H_0\), en supposant \(\varepsilon_k \overset{iid}{\sim} \mathcal{N}(0,\sigma^2)\) :

\[\frac{S_{\text{inter}}}{\sigma^2} \sim \chi^2(I-1), \qquad \frac{S_{\text{intra}}}{\sigma^2} \sim \chi^2(n-I)\]

et \(S_{\text{inter}} \perp S_{\text{intra}}\). Par conséquent,

\[F = \frac{S_{\text{inter}}/(I-1)}{S_{\text{intra}}/(n-I)} \sim \mathcal{F}(I-1,\, n-I)\]

Les degrés de liberté ont une interprétation intuitive :

- \(I-1\) : \(I\) moyennes de groupe, moins 1 contrainte globale \(\overline Y\)

- \(n-I\) : \(n\) observations, moins \(I\) moyennes de groupe estimées

Test de Fisher : rejeter \(H_0\) au niveau \(\alpha\) lorsque

\[F > f_{1-\alpha}(I-1,\, n-I)\]

où \(f_{1-\alpha}(I-1, n-I)\) est le quantile \((1-\alpha)\) de \(\mathcal{F}(I-1, n-I)\).

Test ANOVA

Statistique de test

\[\psi(X,Y) = \frac{S_{\text{inter}}/(I-1)}{S_{\text{intra}}/(N-I)}\]

\(\psi(X,Y) \sim \mathcal F(I-1, N-I)\) sous \(H_0\)

Illustration

Exemple

Tests d’Homogénéité et d’Indépendance du χ²

Objectif Général

Précédemment : corrélation de Pearson entre variables quantitatives \(X_i\) et \(Y_i\)

Mais que faire si \(X_i\) et \(Y_i\) représentent deux modalités de l’individu \(i\) ?

Exemple : catégorie socioprofessionnelle et région, opinion politique et tranche d’âge, religion et pays…

De Nouveau les Multinomiales

Pensez aux modalités de \(Y\) comme des « sacs » et aux modalités de \(X\) comme des « couleurs ».

Il s’agit juste d’une représentation, on peut prendre \(X\) pour les sacs.

Ainsi, échantillonner une population revient à tirer des boules dans des sacs.

On obtient une loi multinomiale

Tableau de Contingence et Notations

On observe \(X=(X_1, \dots, X_n)\) i.i.d. et \(Y=(Y_1, \dots, Y_n)\) i.i.d., où

- \(X_k \in \{1, \dots, I\}\) (facteur à \(I\) catégories, « couleurs »)

- \(Y_k \in \{1, \dots, J\}\) (facteur à \(J\) catégories, « sacs »)

| Catégorie X/Y | Sac 1 | Sac 2 | Sac 3 | Totaux |

|---|---|---|---|---|

| Col 1 | \(n_{11}\) | \(n_{12}\) | \(n_{13}\) | \(R_1\) |

| Col 2 | \(n_{21}\) | \(n_{22}\) | \(n_{23}\) | \(R_2\) |

| Totaux | \(N_1\) | \(N_2\) | \(N_3\) | \(N\) |

\(n_{ij}\) : nombre d’individus ayant la catégorie \(i\) pour \(X\) et \(j\) pour \(Y\)

Exemple : Jeu de Données NO2trafic

Le jeu de données contient des mesures de qualité de l’air à différentes stations de surveillance du trafic. On étudie deux variables qualitatives :

- Type : type de route — P (périphérique), U (urbain), A (autoroute), T (tunnel), V (voie verte)

- Fluidité : niveau de fluidité du trafic — A (fluide), B (modéré), C (dense), D (congestionné)

Exemple : Jeu de Données NO2trafic

Tableau de contingence des variables « Type » et « Fluidité »

| Fluidité/Type | P | U | A | T | V |

|---|---|---|---|---|---|

| A | 21 | 21 | 19 | 9 | 9 |

| B | 20 | 17 | 16 | 8 | 7 |

| C | 17 | 17 | 16 | 8 | 7 |

| D | 20 | 20 | 18 | 8 | 8 |

En R : table(X,Y)

Deux Questions Possibles, Une Même Statistique :

Les sacs sont-ils homogènes ?

Existe-t-il une dépendance entre \(X\) et \(Y\) ?

Test d’Homogénéité du χ²

\(d\) groupes différents (sacs), chacun contenant des boules de \(m\) couleurs possibles.

Si \(d = 3\) et \(m = 2\), on observe le tableau \(2\times 3\) d’effectifs suivant :

| sac 1 | sac 2 | sac 3 | Total | |

|---|---|---|---|---|

| couleur 1 | \(n_{11}\) | \(n_{12}\) | \(n_{13}\) | \(R_1\) |

| couleur 2 | \(n_{21}\) | \(n_{22}\) | \(n_{23}\) | \(R_2\) |

| Total | \(N_1\) | \(N_2\) | \(N_3\) | \(N\) |

Cadre et Statistique

Dans le sac \(j\) :

\((X_{1j}, X_{2j}, \dots, X_{mj}) \sim \mathrm{Mult}(N_j, (p_{1j}, p_{2j}, \dots, p_{mj}))\)

Les paramètres \(p_{ij}\) sont inconnus [Wooclap]

\(H_0\) : \(p_{i1} = p_{i2} = \dots = p_{id}\) pour toute couleur \(i\) (les sacs sont homogènes)

\(H_1\) : les sacs sont hétérogènes

Statistique de Test

Sous \(H_0\), on écrit \(p_i = p_{i1} = p_{i2} = \dots = p_{id}\).

On peut alors estimer

\(\hat{p}_{i} = \tfrac{1}{N}\sum_{j=1}^{d}X_{ij} = \dfrac{R_i}{N}\)

On définit la statistique de test comme :

\[\psi(X) = \sum_{i=1}^m\sum_{j=1}^d \frac{(n_{ij}- N_j\hat{p}_{i})^2}{N_j\hat{p}_{i}} \;\asymp\; \chi^2\!\left((m-1)(d-1)\right)\]

Proposition

Proposition

Sous \(H_0\), lorsque \(N \to \infty\) avec \(N_j/N \to \lambda_j > 0\),

\[\psi(X) = \sum_{i=1}^m\sum_{j=1}^d \frac{(n_{ij} - N_j\hat{p}_{i})^2}{N_j\hat{p}_{i}} \xrightarrow{\mathcal{L}} \chi^2\!\left((m-1)(d-1)\right)\]

Degrés de Liberté — Intuition

Le tableau comporte \(m \times d\) cases, mais toutes ne sont pas libres une fois les marges fixées.

| \(j=1\) | \(j=2\) | \(\cdots\) | \(j=d\) | ||

|---|---|---|---|---|---|

| \(i=1\) | \(n_{11}\) | \(n_{12}\) | \(\cdots\) | ? | \(R_1\) |

| \(i=2\) | \(n_{21}\) | \(n_{22}\) | \(\cdots\) | ? | \(R_2\) |

| \(\vdots\) | ? | \(\vdots\) | |||

| \(i=m\) | ? | ? | \(\cdots\) | ? | \(R_m\) |

| \(C_1\) | \(C_2\) | \(\cdots\) | \(C_d\) | \(N\) |

Une fois le bloc supérieur gauche de \((m-1)(d-1)\) cases rempli, toutes les autres cases sont déterminées par les contraintes des marges.

Exemple : Préférences de Boissons Gazeuses

| Groupe d’âge | Jeunes adultes | Âge moyen | Seniors | Total |

|---|---|---|---|---|

| Coca | 60 | 40 | 30 | 130 |

| Pepsi | 50 | 55 | 25 | 130 |

| Sprite | 30 | 45 | 55 | 130 |

| Total | 140 | 140 | 110 | 390 |

Effectif théorique : \(N_1 \hat{p}_1 = 140 \times \dfrac{130}{390} \approx 46{,}7\)

Calcul de la Statistique du χ²

\[ \begin{aligned} \psi(X) &= \frac{(60-46{,}7)^2}{46{,}7} + \frac{(40-46{,}7)^2}{46{,}7} + \frac{(30-36{,}7)^2}{36{,}7} \\ &+ \frac{(50-46{,}7)^2}{46{,}7} + \frac{(55-46{,}7)^2}{46{,}7} + \frac{(25-36{,}7)^2}{36{,}7} \\ &+ \frac{(30-46{,}7)^2}{46{,}7} + \frac{(45-46{,}7)^2}{46{,}7} + \frac{(55-36{,}7)^2}{36{,}7} \\ &\approx 26{,}57 \end{aligned} \]

Test d’Indépendance du χ²

\(\newcommand{\VS}{\quad \mathrm{contre} \quad}\) \(\newcommand{\and}{\quad \mathrm{et} \quad}\)

On observe

\(X=(X_1, \dots, X_n) \in \{1, \dots, I\}^n\) et \(Y=(Y_1, \dots, Y_n) \in \{1, \dots, J\}^n\)

Hypothèses : \((X_k,Y_k)\) sont indépendants, chaque paire a une distribution inconnue \(P_{XY}\)

Problème de test de dépendance :

\[H_0: P_{XY}=P_{X}P_Y \VS H_1: P_{XY} \neq P_{X}P_{Y}\]

Définitions

Cases du tableau :

\[n_{ij} = \sum_{k=1}^n \mathbf 1\{X_{k} = i\}\mathbf 1\{Y_k=j\}\]

Proportion totale des individus \(k\) de couleur \(X_k =i\) :

\(\hat p_{i}=\frac{R_i}{N}\) \(= \tfrac{1}{N}\sum_{j=1}^{J}n_{ij}\)

Test d’Indépendance du χ²

Statistique du chi-deux, ou distance du chi-deux :

\[\psi(X,Y) = \sum_{i=1}^I\sum_{j=1}^J \frac{(n_{ij}- N_j\hat p_{i})^2}{N_j\hat p_{i}}\]

- Approximation : \(\psi(X,Y) \sim \chi^2((I-1)(J-1))\) quand \(n \to \infty\)

- Test : \(T=\mathbf 1\{\psi(X,Y) \geq t_{1-\alpha/2}\}\), où

\(t_{0{,}975}\) =quantile(Chisq(I-1,J-1), 0.975)

Test d’Indépendance du χ²

Cadre

- Observations : variables catégorielles appariées \((X_1, Y_1), \dots, (X_n, Y_n)\)

- Ex. : \(X_i \in \{\mathrm{homme}, \mathrm{femme}\}\), \(Y_i \in \{\mathrm{café}, \mathrm{thé}\}\) [Wooclap]

- Idée : regrouper les données selon une variable pour former des sacs, puis appliquer le test d’homogénéité

Tableau de contingence :

| Sexe | Homme | Femme | Total |

|---|---|---|---|

| Café | 30 | 20 | 50 |

| Thé | 28 | 22 | 50 |

| Total | 58 | 42 | 100 |

Effectifs théoriques :

| Sexe | Homme | Femme | Total |

|---|---|---|---|

| Café | 29 | 21 | 50 |

| Thé | 29 | 21 | 50 |

| Total | 58 | 42 | 100 |

\(N_1 \hat{p}_1 = 58 \cdot 50/100 = 29\), degrés de liberté \(= (2-1)(2-1) = 1\)

Test des Rangs Signés de Wilcoxon

Variables Aléatoires Symétriques

Définitions

Une médiane de \(X\) est un quantile d’ordre \(0{,}5\) de sa distribution : si \(X\) a une densité \(p\), la médiane \(m\) vérifie \[\int_{-\infty}^m p(x)\,dx = \int_{m}^{+\infty} p(x)\,dx = 0{,}5\]

Une variable aléatoire \(X\) est symétrique si \(X \overset{d}{=} -X\). En particulier sa médiane est \(0\).

Caractérisation par signe et valeur absolue

Proposition

Soit \(X\) une variable aléatoire avec \(\mathbb P(X = 0) = 0\). Les propriétés suivantes sont équivalentes :

\(X\) est symétrique (\(X \overset{d}{=} -X\)).

\(X \overset{d}{=} \varepsilon\,|X|\), où \(\varepsilon\) est uniforme sur \(\{-1, +1\}\) et indépendante de \(|X|\).

Autrement dit : une variable symétrique se décompose en un signe aléatoire équilibré, indépendant de son amplitude \(|X|\).

Idée de preuve (1 Rightarrow 2)

Il suffit de montrer que \(\mathrm{sgn}(X) \perp |X|\) avec \(\mathrm{sgn}(X)\) uniforme sur \(\{-1, +1\}\). Pour cela, on vérifie que pour tout \(t > 0\) :

\(\mathbb P\bigl(\mathrm{sgn}(X) = +1,\; |X| \geq t\bigr) = \mathbb P\bigl(\mathrm{sgn}(X) = +1\bigr)\,\cdot\,\mathbb P\bigl(|X| \geq t\bigr).\)

Membre de gauche. L’événement \(\{\mathrm{sgn}(X) = +1\} \cap \{|X| \geq t\}\) est exactement \(\{X \geq t\}\), donc \[ \mathbb P\bigl(\mathrm{sgn}(X) = +1,\; |X| \geq t\bigr) = \mathbb P(X \geq t). \]

Par symétrie, \(\mathbb P(X \geq t) = \mathbb P(-X \geq t) = \mathbb P(X \leq -t)\), donc \[ \mathbb P(X \geq t) = \dfrac{\mathbb P(X \geq t) + \mathbb P(X \leq -t)}{2} = \dfrac{\mathbb P(|X| \geq t)}{2}. \]

Symétrisation

Lemme de Symétrisation

Si \(X\) et \(Y\) sont deux variables indépendantes de même densité \(p\), alors \(X - Y\) est symétrique.

Preuve : \[ \mathbb{P}(X - Y \leq t) = \int_{-\infty}^t \mathbb{P}(X \leq t+y)\,p(y)\,dy = \mathbb{P}(Y - X \leq t) \; . \]

Donc \(X \perp Y \Rightarrow X - Y\) symétrique \(\Rightarrow \mathrm{médiane}(X-Y) = 0\).

Problème de Dépendance pour Données Appariées

On observe des paires i.i.d. \((X_1, Y_1), \dots, (X_n, Y_n)\) de densité jointe inconnue \(p_{XY}(x,y)\).

\(H_0\) : \(\mathrm{médiane}(X_i - Y_i) = 0\) pour tout \(i\)

\(H_1\) : \(\mathrm{médiane}(X_i - Y_i) \neq 0\) pour un certain \(i\)

[Wooclap]

Quand H₀ est-elle vérifiée ?

- Si \(X_i - Y_i\) est symétrique pour tout \(i\), on est sous \(H_0\).

- Si \(X_i \perp Y_i\) pour tout \(i\), on est sous \(H_0\).

Plus Formellement

\[X_i \perp Y_i \text{et même loi} \implies X_i - Y_i \text{ symétrique} \implies \text{méd}(X_i - Y_i) = 0\]

Test des Rangs Signés de Wilcoxon : Définitions

Soit \(D_i = X_i - Y_i\).

- Le signe de la paire \(i\) est le signe de \(D_i \in \{-1, +1\}\).

- Le rang \(R_i\) est la position de \(|D_i|\) dans l’ordre trié :

\[|D_{(1)}| \leq \dots \leq |D_{(n)}|\]

[Wooclap]

Propriétés sous H₀

Note

- Les signes \(\mathrm{sgn}(D_i)\) sont indépendants et uniformément distribués dans \(\{-1, +1\}\).

- En particulier, le nombre de signes positifs \(\sum \mathbf{1} \{D_i > 0\}\sim \mathcal{B}(n, 0{,}5)\).

- Les rangs \((R_1, \dots, R_n)\) forment une permutation aléatoire, indépendante de la densité inconnue.

Important

Toute fonction déterministe des rangs et des signes est une statistique de test pivot : sa distribution sous \(H_0\) ne dépend pas de la distribution inconnue des données.

Statistique du Test de Wilcoxon

\[W_- = \sum_{i=1}^n R_i\, \mathbf{1}\{D_i < 0\}\]

On utilise aussi : \(W_+ = \sum_{i=1}^n R_i\, \mathbf{1}\{D_i > 0\}\) ou \(\min(W_-, W_+)\).

Idée :

- Classer les \(|D_i|\) du plus petit au plus grand.

- Sous \(H_0\) : les signes \(\pm\) sont aléatoires \(\Rightarrow\) les grands et petits rangs se répartissent équitablement entre différences positives et négatives.

- \(W_-\) grand (resp. petit) \(\Rightarrow\) les différences négatives (resp. positives) dominent \(\Rightarrow\) preuve contre \(H_0\).

Approximation Gaussienne

Lorsque \(n \to +\infty\), sous \(H_0\),

\[W_- \;\asymp\; \frac{n(n+1)}{4} + \sqrt{\frac{n(n+1)(2n+1)}{24}}\;\mathcal{N}(0,1)\]

Si \(H_1\) : \(\mathrm{médiane}(D_i) < 0\) → test unilatéral droit sur \(W_-\)

Si \(H_1\) : \(\mathrm{médiane}(D_i) > 0\) → test unilatéral gauche sur \(W_-\).

Validation par Monte Carlo

L’approximation gaussienne s’ajuste bien à la distribution exacte :

Exemple : Effet d’un Médicament sur la Pression Artérielle

- \(H_0\) : le médicament n’a aucun effet. \(H_1\) : il abaisse la pression artérielle (test unilatéral gauche sur \(W_-\)).

| Patient | \(X_i\) (Avant) | \(Y_i\) (Après) | \(D_i = X_i - Y_i\) | \(R_i\) |

|---|---|---|---|---|

| 1 | 150 | 140 | 10 | 6 (+) |

| 2 | 135 | 130 | 5 | 5 (+) |

| 3 | 160 | 162 | −2 | 2 (−) |

| 4 | 145 | 146 | −1 | 1 (−) |

| 5 | 154 | 150 | 4 | 4 (+) |

| 6 | 171 | 160 | 11 | 7 (+) |

| 7 | 141 | 138 | 3 | 3 (+) |

Application Numérique

\(W_- = 1 + 2 = 3\)

Par simulation, on approche \(\mathbb{P}(W_- = i)\) pour \(i \in \{0,1,2,3,4,5,6\}\) sous \(H_0\) :

[0.00784066, 0.00781442, 0.00781534, 0.01563892, 0.01562184, 0.02343478, ...]Par simulation :

\(p_{\text{valeur}} = \mathbb{P}(W_- \leq 3) \approx 0{,}039 < 0{,}05\)

On rejette \(H_0\) au niveau \(5\%\) : le médicament semble abaisser la pression artérielle.

Correction pour les ex-aequo

La construction du test suppose que les \(|D_i|\) sont tous distincts, de sorte que les rangs \(1, 2, \dots, n\) sont bien définis. Dans la pratique, il arrive que plusieurs \(|D_i|\) soient égaux (arrondis, données discrètes, …).

Traitement usuel : à chaque groupe d’ex-aequo, on attribue la moyenne de leurs rangs (midranks). Par exemple, si \(|D_3|\) et \(|D_5|\) sont tous deux à la 4ème position dans le tri, ils reçoivent tous les deux le rang \((4 + 5)/2 = 4{,}5\).

Conséquence sur la loi : la variance de \(W_-\) est réduite par rapport au cas sans ex-aequo. La formule corrigée est

\[ \mathrm{Var}(W_-) = \dfrac{n(n+1)(2n+1)}{24} - \dfrac{1}{48}\sum_{k} (t_k^3 - t_k) \]

où \(t_k\) est la taille du \(k\)-ième groupe d’ex-aequo.

Note

En R : wilcox.test(x, y, paired=TRUE) applique automatiquement la correction. Un message d’avertissement apparaît quand des ex-aequo sont détectés (« cannot compute exact p-value with ties »), et le logiciel bascule sur l’approximation gaussienne avec variance corrigée.

précédent suivant : tests multiples et vitesses de détection